L’utilizzo delle perdite fiscali, correnti e pregresse, in diminuzione dai redditi conseguiti e dichiarati costituisce fatto connaturato nella vita di una attività economica.

Meno scontato è l’utilizzo di queste perdite nel caso in cui i redditi imponibili emergano in seguito ad attività di accertamento.

Di ciò si occupa il comma 4 dell’articolo 42 del DPR 600/1973, il quale prevede che dai maggiori redditi imponibili rilevati in seguito ad accertamento sono scomputate automaticamente le perdite correnti del periodo d’imposta oggetto di accertamento; dall’imponibile che residua possono anche essere scomputate le perdite pregresse non utilizzate, su richiesta del contribuente.

Quindi, una volta emanato un avviso di accertamento, l’ufficio scomputa automaticamente le eventuali perdite fiscali correnti dello stesso periodo di imposta; nel caso in cui dovessero residuare importi imponibili, il contribuente può richiedere l’utilizzo delle perdite fiscali pregresse.

La motivazione del diverso trattamento tra perdite correnti e perdite pregresse deriva dal fatto che l’utilizzo automatico delle perdite correnti costituisce una sorta di rettifica dell’esercizio oggetto di accertamento, per il quale le perdite fiscali rilevate dal contribuente vengono di fatto annullate dal maggior reddito rilevato in sede di accertamento. Il risultato di tale operazione sarà il corretto risultato dell’esercizio.

Diversamente, l’utilizzo delle perdite pregresse, per compensare il maggiore imponibile risultante da un accertamento, costituisce una facoltà per il contribuente, di cui può avvalersi oppure no.

L’utilizzo di tale facoltà passa attraverso la trasmissione telematica, con modalità o tramite intermediario, del modello IPEA, acronimo di Istanza di scomputo in diminuzione delle perdite dai maggiori imponibili derivanti dall’attività di accertamento.

In origine tale modello veniva trasmesso via PEC, procedura ormai superata dal 2016.

Il modello IPEA

L’esercizio della facoltà di utilizzo delle perdite fiscali pregresse a scomputo dei maggiori redditi imponibili accertati in sede di contenzioso, da parte del contribuente, richiede la trasmissione telematica, con modalità diretta o tramite intermediario, del modello IPEA, da effettuarsi, come disposto dal comma 4 dell’articolo42 del DPR 600/1973, “entro il termine di proposizione del ricorso”.

La compilazione del modello non presenta particolari difficoltà: esso, oltre al frontespizio, presenta il solo quadro US, su cui andranno indicati maggiori dettagli della richiesta.

Per quanto riguarda il frontespizio, oltre ai canonici dati richiesti per identificare il contribuente, va evidenziata la presenza di una sezione in cui dovranno essere indicarti i riferimenti dell’accertamento (numero, data e tipo di atto) per il quale si chiede l’applicazione delle perdite fiscali pregresse.

Il quadro US è invece composto da quattro sezioni:

- sezione I “Periodo d’imposta e istanza rimborso da Irap”: andrà indicato il periodo di imposta oggetto di verifica;

- sezione II “Situazione perdite pregresse”: andranno indicate le perdite pregresse esistenti al termine del periodo di imposta, con separata indicazione tra perdite utilizzabili in misura limitata e quelle utilizzabili in misura piena;

- sezione III “Perdite non disponibili”: riguardo le perdite pregresse esistenti alla fine del periodo d’imposta oggetto di accertamento, quelle indicate nella sezione II, andranno adesso indicate quali perdite non sono più disponibili nel momento in cui il contribuente invia il modello, distinguendo le perdite utilizzate nel periodi d’imposta successivi (rigo US3) e le perdite rettificate in diminuzione o scomputate d’ufficio in seguito ad accertamento (rigo US4);

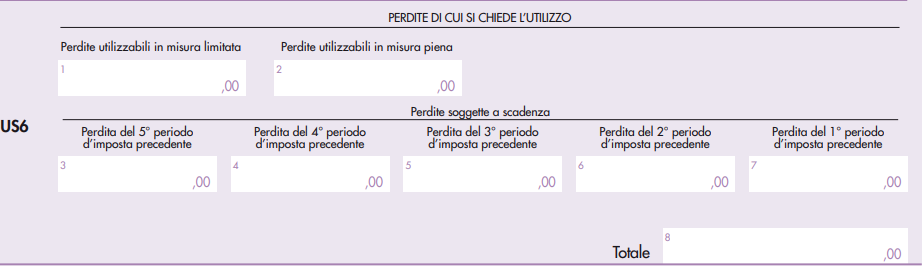

- sezione IV “Perdite disponibili di cui si chiede l’utilizzo in diminuzione dai maggiori imponibili”: in questa sezione andranno prima indicate le perdite pregresse effettivamente disponibili, che possono essere utilizzate dal contribuente a scomputo del maggio reddito accertato (rigo US5) e, poi, le perdite per le quali si chiede l’utilizzo (rigo US6).

Si precisa, infine, che, in seguito alla presentazione del modello IPEA, l’utilizzo di una parte delle perdite pregresse disponibili dovrà essere indicato anche nell’apposito rigo della dichiarazione annuale dei redditi.

In caso di società che aderisce al consolidato nazionale, il modello da utilizzare per il medesimo fine sarà il modello IPEC, similare al modello IPEA nell’impostazione, di poco più articolata.